Selbst bauen oder kaufen?

Den Wunsch nach den eigenen vier Wänden hegen vermutlich die meisten Menschen. Auf der einen Seite bietet eine eigene Immobilie die Möglichkeit der freien Entfaltung. Kein Vermieter muss für Umbaumaßnahmen um Erlaubnis gefragt werden und das Haus kann nach den eigenen Wünschen gestaltet werden. Auf der anderen Seite dient die Immobilie als Altersvorsorge und die Aussicht, im Alter mietfrei zu wohnen, ist sehr verlockend.

Doch vorher gilt es, die eigenen Bedürfnisse und Wünsche genau abzuschätzen und in Einklang zu bringen mit Finanzierung und Umzugsmöglichkeiten. Abschließend muss noch die Frage geklärt werden, ob ein fertiges Haus gekauft oder ein neues gebaut werden soll. Hierfür müssen viele Faktoren in Betracht gezogen werden.

1. Anforderungen an die Immobilie

Zunächst einmal spielen die Anforderungen an die Immobilie selbst eine Rolle, denn das Haus muss zum Leben passen, nicht umgekehrt.

1.1 Arbeitsplatz

Soll von zu Hause aus gearbeitet werden? Wenn ja, dann ist ein Arbeitsraum in vernünftiger Lage und entsprechender Größe notwendig. Ein Fenster sollte vorhanden sein und neben dem Büro sollte sich nicht unbedingt das Kinderzimmer befinden oder die Wand mit dem Fernseher. Wenn das Arbeitszimmer von der Steuer abgesetzt werden soll, muss es ein abgeschlossener Raum sein, der klar vom restlichen Wohnraum abgetrennt ist.

Falls nicht von zu Hause aus gearbeitet wird, sollte der Arbeitsplatz in annehmbarer Entfernung liegen. Soll der Arbeitsplatz einmal gewechselt werden, müssten sich in näherer Umgebung Alternativen finden, wenn nicht unbedingt gependelt werden soll.

1.2 Wohnumgebung

Die nähere Wohnumgebung sollte ebenfalls betrachtet werden. Sollen Kinder hier sicher spielen können? Dann kommen ländlichere Gegenden oder verkehrsberuhigte Bereiche in Frage. Darüber hinaus ist auch interessant, in welcher Entfernung die wichtigsten Einrichtungen liegen wie Ärzte, Apotheken, Banken, Schulen oder Krankenhäuser. Auch Einkaufsmöglichkeiten und Verkehrsanbindungen sollten berücksichtigt werden.

Liegt das Grundstück in der Nähe einer Schienenstrecke, ist mit Lärm zu rechnen. Werden in unmittelbarer Nähe Nutztiere gehalten, kann es auch zu Geruchsentwicklung kommen. Es lohnt sich auch, vorab einen Blick auf die potentielle Nachbarschaft zu werfen. Sind die Grundstücke gepflegt? Ist bei mehreren Besuchen viel Lärm festgestellt worden?

Wer sich bei der Besichtigung auch bei den Nachbarn vorstellt, bekommt eventuell noch wertvolle Informationen über das Haus und die Umgebung, wie etwa, ob in nächster Zeit in der Straße gebaut wird. Zudem lässt sich so gleich abschätzen, ob die eigene Familie ins Wohnumfeld passt. Eine Großfamilie kann in einem Wohngebiet mit vielen Rentner-Parteien möglicherweise mit Problemen rechnen und ein Rentnerpaar wird sich zwischen vielen Familien und Studentenwohnungen vielleicht nicht ganz wohl fühlen.

1.3 Verwendungszweck der Immobilie

Falls die Immobilie werblich genutzt werden oder im Haus gearbeitet werden soll, beispielsweise in einem Atelier, Tonstudio oder ähnlichem, sollten die Bedingungen dafür stimmen.

Doch auch wenn das Haus ausschließlich privat genutzt wird, bleiben noch einige Fragen offen. Soll eine Einliegerwohnung vorhanden sein, die vermietet werden kann? Ist ein Nutzgarten gewünscht oder gar größere Flächen, etwa für die Unterbringung eines Pferdes? Auch Parkmöglichkeiten sollten in Augenschein genommen werden, wenn nicht direkt am Grundstück eine Garage oder ein Stellplatz zur Verfügung stehen.

1.4 Wohnraum

Der Wohnraum selbst ist natürlich das Herzstück der Überlegungen. Welche Räume werden benötigt? Soll es Kinderzimmer und Gästezimmer geben? Auch die Größe und Raumaufteilung sollte genau begutachtet werden. Hierbei muss auch berücksichtigt werden, ob das Haus als Alterswohnsitz dienen soll. In diesem Fall sollten alle Räume gut zugänglich sein und sich später barrierefrei umbauen lassen, falls sie nicht ohnehin im Vorfeld so angelegt werden. Enge und schiefe Treppen sollten im besten Fall vermieden werden, auch im Hinblick auf eventuell geplanten Nachwuchs.

1.5 Vorhandenes Kapital

Ausschlaggebend ist das vorhandene Kapital, denn hierdurch werden die Möglichkeiten abgesteckt. Wichtig ist, hier nicht zu knapp zu kalkulieren, da sowohl beim Bau als auch beim Kauf immer die Möglichkeit besteht, dass unerwartete Kosten bewältigt werden müssen.

-

Das Eigenheim gehört vor allem für Familien meist zur Lebensplanung fest mit dazu.

Das Eigenheim gehört vor allem für Familien meist zur Lebensplanung fest mit dazu. -

Die Nachbarschaft hat großen Einfluss auf den späteren Wohlfühlfaktor im eigenen Haus.

-

Beim Hauskauf sollten die Folgekosten gründlich abgeschätzt werden.

-

Die Selbstverwirklichung gibt meist den Ausschlag zur Bau-Entscheidung.

© Pixabay.com http://pixabay.com/de/users/schibi234-13902/

© commons.wikimedia http://commons.wikimedia.org/wiki/User:Raymond

© Pixabay.com http://pixabay.com/de/users/Antranias-50356/

© Pixabay.com http://pixabay.com/de/users/iyellows-41064/

2. Bestandsimmobilie

Die Wahl zwischen einer Bestandsimmobilie und einem Neubau hängt nicht nur mit den oben genannten Faktoren zusammen. Es gilt auch, verschiedene Vor- und Nachteile der jeweiligen Immobilien gegeneinander aufzuwiegen.

2.1 Vorteile

Unbestreitbare Vorteile bestehen bei einer Bestandsimmobilie darin, dass das Haus bereits steht und in natura besichtigt werden kann. Daraus ergeben sich viele günstige Bedingungen.

2.1.1 Unbürokratischer Ablauf

Der größte Vorteil beim Kauf einer Bestandsimmobilie liegt wohl darin, dass der Ablauf unbürokratisch ist. Es muss kein Grundstück gekauft, kein Vertrag mit einer Baufirma geschlossen werden. Das Haus muss auch nicht geplant und mit einem Architekten besprochen werden. Es braucht keine Baugenehmigung und mit Übergabe von Vertrag und Grundbuch gehört das fertige Haus dem Käufer.

2.1.2 Günstiger Kaufpreis

Fertige Häuser kosten in aller Regel zumindest bei der Anschaffung weniger Geld als ein Neubau. Einzig die Maklerkosten können üppig zu Buche schlagen. Insbesondere Häuser aus Versteigerungen können richtige Schnäppchen sein. Nichtsdestotrotz kommt es dabei auf die Wohngegend an. In ländlichen Bereichen sind die Preise oftmals niedriger angesetzt als in Ballungsgebieten und in beliebten Stadtteilen kosten die Häuser natürlich ebenfalls ein wenig mehr.

2.1.3 Schneller Einzug

Wer ein fertiges Haus kauft, kann in den meisten Fällen in relativ kurzer Zeit einziehen. Oftmals fallen lediglich kleinere Renovierungs- oder Umbaumaßnahmen an, dann können bereits die ersten Möbel gebracht werden. Da auch der bürokratische Aufwand sich in Grenzen hält, sind die Formalitäten meist schnell erledigt. Wer bauen möchte, muss hier deutlich mehr Zeit einplanen, bis das Haus wirklich einzugsbereit ist.

Zudem haben Altbauten ihren ganz eigenen Charme, den viele Käufer zu schätzen wissen. Sie befinden sich oftmals in zentraler Lage und sind gut erreichbar.

2.2 Nachteile

Den Vorteilen stehen einige Nachteile gegenüber, die bei Bestandsimmobilien nicht unbedingt zu vermeiden sind.

2.2.1 Folgekosten

Die Folgekosten sind beim Hauskauf manchmal nur schlecht absehbar, wenn über das Objekt nicht gründlich recherchiert wurde. Es empfiehlt sich, einen unabhängigen Gutachter zu bestellen, der alle wichtigen Punkte mit dem Käufer durchgeht und das Haus intensiv unter die Lupe nimmt. Feuchte Keller, Schimmelherde, ausbesserungsbedürftige Fenster oder Balken sollten vor dem Kauf in Augenschein genommen werden, um eventuelle Renovierungskosten abschätzen zu können. Gerade Laien sollten sich im Hinblick auf Bausubstanz und allgemeinen Zustand des Gebäudes fachlich beraten lassen. Nicht immer muss böse Absicht dahinter stecken, wenn Vorbesitzer über Mängel nicht informieren; manchmal sind ihnen diese nicht einmal selbst bewusst.

Im Hinblick auf Energieeffizienz ist es auch wichtig, das Haus entsprechend einzuschätzen und etwa nach dem Alter der Heizkessel zu fragen oder nach den verwendeten Fenstern.

2.2.2 Kompromisse bei den Wunschvorstellungen

Beim Kauf einer Bestandsimmobilie wird es immer Kompromisse geben müssen. Mal ist die entsprechende Immobilie zwar genau richtig, liegt aber zu weit weg von der Arbeitsstelle oder öffentlichen Einrichtungen. Bei älteren Häusern ist es beispielsweise sehr wahrscheinlich, dass das Badezimmer eher klein ausfällt.

Zwar sind viele Umbaumaßnahmen generell möglich – Rohre und Leitungen lassen sich beispielsweise verlegen – allerdings oftmals sehr kostspielig. Insbesondere wenn das Haus später wieder verkauft werden soll, sind aufwändige Umbaumaßnahmen nicht rentabel. Summieren sich die Umbaumaßnahmen, kann es schnell passieren, dass Kosten in Höhe eines Hausbaus zusammenkommen.

Meistens ist es so, dass Hauskäufer in irgendeinem Punkt auf ihrer Wunschliste Abstriche machen müssen.

3. Neubau

Beim Neubau ermöglichen sich den Bauherren die unterschiedlichsten Bauweisen mit ihren Vor- und Nachteilen. Hier ergeben sich dann auch Sparmöglichkeiten, wenn Bauherren handwerklich versiert sind und beim Bau selbst mit anpacken können.

3.1 Verschiedene Bauweisen

Die vielen Gestaltungsmöglichkeiten beim Hausbau lassen sich direkt in der Wahl der Bauweise einbringen.

3.1.1 Massivhaus

Ein Massivhaus besteht zum Großteil aus Materialien wie Stein oder anderen mineralischen Stoffen, also Beton und Mauerstein. Stahl- und Leichtbeton, sowie Ziegel können ebenfalls zum Einsatz kommen. In der Regel werden solche Häuser von Grund auf errichtet, selten werden sie auch als Fertighaus angeboten.

3.1.2 Fertighaus

Fertighäuser werden in vorgefertigten Teilen zur Baustelle geliefert und dort montiert. Sie werden entweder in Leicht- oder Massivbauweise gefertigt. Beim Leichtbau wird entweder Stahl oder Holz verwendet, wobei der Großteil der Bauherren Holz bevorzugt. Die fertigen Teile werden auf einer Bodenplatte montiert oder direkt auf den Keller.

Zunächst werden die Holzrahmen mit Querstreben stabilisiert, anschließend mit Dämmmaterial gefüllt und von außen mit Holzplatten abgedeckt.

Der Vorteil von Fertighäusern liegt darin, dass die Teile häufig relativ schnell geliefert und montiert werden können. Zudem sind die meisten KfW-Effizienzhäuser. Allerdings schneiden sie im Bereich Schallschutz oft schlechter ab als Massivhäuser und haben einen geringeren Wiederverkaufswert, heißt es in diesem Artikel.

3.1.3 Holzhaus

Holzhäuser stehen in dem Ruf, ein gutes Raumklima zu erzeugen. Außerdem sind sie aufgrund ihrer Nachhaltigkeit beliebt. Im Wesentlichen werden vier verschiedene Bauweisen genutzt:

- Ständerbauweise

- Blockhaus

- Umgebindehaus

- Holztafelbauweise

3.1.4 Alternative Bauweisen

Bauherren können sich natürlich auch für eine alternative Bauweise entscheiden. So ist beispielsweise der Bau mit Lehm in den letzten Jahren wieder populärer geworden durch die vielen positiven Eigenschaften, die das Material mit sich bringt. So konserviert Lehm beispielsweise einen Holzkern, wirkt im Sommer kühlend und im Winter isolierend. Außerdem ist Lehm frei von Schadstoffen und komplett recycelbar.

3.2 Vorteile

Wer sein Haus selbst baut, hat einige Vorteile gegenüber Hauskäufern.

3.2.1 Große Selbstverwirklichung

An erster Stelle steht die Möglichkeit zur Selbstverwirklichung. Ein Eigenbau kann ganz nach dem persönlichen Geschmack gestaltet werden. Abstriche im Hinblick auf Raumaufteilung oder Energieeffizienz müssen hier nicht gemacht werden. Bereits in der Planungsphase kann das Haus optimal für die eigenen Bedürfnisse angepasst werden, was in puncto Alterswohnsitz eine große Rolle spielt. Raumaufteilung, eventuelle Wünsche wie ein Kamin oder ein angelegter Garten sind möglich und letztlich sind die vielen Gestaltungsmöglichkeiten wohl auch der Hauptgrund, weshalb sich Menschen zum Hausbaus anstatt für den Kauf entscheiden. Allerdings müssen bei allen Vorhaben natürlich die im jeweiligen Bundesland geltenden Bauvorschriften beachtet werden. Diese können beispielsweise unter bauordnung.at eingesehen werden.

3.2.2 Energieeffizienz

Was bei Bestandimmobilien im schlimmsten Fall kostspielig und eventuell umständlich nachgerüstet werden muss, kann beim Hausbau bereits fest eingeplant werden. Energieeffiziente Fenster und Türen, ein isoliertes Dach und eine moderne Heizanlage können von Anfang an mit eingebaut werden und sorgen gleich zu Beginn für energiesparendes Wohnen.

3.3 Nachteile

Natürlich bringt gerade die große gestalterische Freiheit auch Nachteile mit sich.

3.3.1 Lange Wartezeit

Bevor das Haus bezugsfertig ist, dauert es viele Monate, sofern alles gut geht. Die Planungsphase kann mehrere Wochen beanspruchen und bis die Baugenehmigung erteilt wird, vergehen oft Monate. Allein das Errichten der Baustelle dauert einige Wochen, ebenso die Montage des Rohbaus. Für den Innenausbau können rund zwölf Wochen eingeplant werden, denn hierunter fallen sämtliche Vorgänge wie die Elektroinstallation, Putz-, Trockenbau-, Maler- und Fliesenarbeiten.

Erst nachdem all diese Phasen wirklich abgeschlossen sind, ist das Haus bezugsfertig und natürlich können innerhalb der verschiedenen Phasen Probleme auftreten, die zu Verzögerungen führen.

3.3.2 Hoher Koordinations- und Planungsaufwand

Wer flexibel mit seiner Lebensgestaltung ist, hat bei Bestandsimmobilien eine solide Auswahl. Beim Eigenbau hingegen kommen zur Auswahl des Standortes noch viele weitere Koordinations-Aufgaben dazu. Die passende Bauweise muss gewählt, ein Architekt gefunden, eine Baugenehmigung beantragt werden.

Das geplante Haus und das ausgewählte Grundstück müssen zusammenpassen. Bei einem hohen Grundwasserspiegel ist beispielsweise der Bau eines Kellers nur mit deutlichen Zusatzkosten realisierbar.

Die Jahreszeit spielt natürlich auch in die Planung mit hinein. In den Wintermonaten sollten zumindest Außenhülle und Dach bereits fertiggestellt sein, damit mit den Ausbauarbeiten am Innenraum begonnen werden kann; zumindest sofern die Heizung bereits installiert ist.

Bauherren tun überdies gut daran, alle Vorgänge auf der Baustelle im Auge zu behalten. Wer sich das zeitlich nicht erlauben kann, ist mit einem Bauleiter gut beraten. Dieser kann auch in Abwesenheit der Bauherren die Arbeiten koordinieren und überprüfen, kostet allerdings zusätzliches Geld.

Käufer von Bestandsimmobilien haben außerdem den Vorteil, dass sie ihre Immobilie vor dem Kauf genau vor Augen haben, während Bauherren vorab viele Begehungen von Musterhäusern absolvieren, sich auf Bauzeichnungen und Entwürfe verlassen müssen und ein präzises Vorstellungsvermögen benötigen. Dafür allerdings ist auch das gute Gefühl nicht zu unterschätzen, wenn die eigenen vier Wände selbst gestaltet werden können.

4. Finanzierungsmöglichkeiten

Für welches Haus sich letztlich entschieden wird, hängt auch mit dem Kapital zusammen, das aufgebracht werden kann. Wichtig ist bei der Finanzierung, die eigene Kalkulation offen und ehrlich zusammenzustellen. Für Notfälle oder kurzfristige finanzielle Ausfälle sollte stets eine ausreichende Reserve zur Verfügung stehen.

4.1 Eigenkapital

Je mehr über Eigenkapital finanziert werden kann, desto besser. Dennoch gibt es heute auch Finanzierungsangebote, bei denen der Großteil der Summe oder sogar der gesamte Betrag gewährt wird. Generell gilt – 20 Prozent der Finanzierung sollten angehende Hausbesitzer aus Eigenkapital stemmen können.

Eigenkapital setzt sich zusammen aus:

- Bargeld

- Tagesgeldkonten

- Girokonten

- Wertpapieren

- Lebensversicherungen

- Bausparguthaben

- Schenkungen und Erbschaften

4.2 Hypothekendarlehen

Bei einem Hypothekendarlehen fungiert das zu kaufende oder zu bauende Haus als Absicherung für die Bank. Die Konditionen solcher Darlehen sind oftmals deutlich günstiger als bei Privatkrediten, da der Darlehensgeber das Haus als Versicherung hat, das er bei Zahlungsunfähigkeit verwerten kann. Allerdings kann das Haus, solange es mit einer Hypothek belastet ist, nicht ohne weiteres verkauft werden.

Vor einer Beratung ist es sinnvoll, sich selbst über den aktuellen Stand der Bauzinsen zu informieren. Derzeit sieht es so aus, dass die Zinsen sich in nächster Zeit stabil halten. Auf aktuelle-bauzinsen.info findet sich eine ausführliche Prognose zur Bauzinsen-Entwicklung, die nicht nur für Hypothekendarlehen wichtig ist, sondern auch für andere immobilienbezogene Darlehen.

Ein Hypothekendarlehen ist natürlich bei weitem nicht die einzige Finanzierungsmöglichkeit über ein Darlehen.

Beim Bau oder Kauf ohne Eigenkapital besteht für angehende Hausbesitzer der Vorteil, dass das Haus dennoch sofort finanziert werden kann, allerdings ist der Zinssatz hier oft höher und die Tilgung dauert entsprechend lange.

4.3 Bausparvertrag

Das Bausparen wird in drei Phasen unterteilt:

Zuerst wird eine bestimmte Summe zu einem festgelegten Zinssatz angespart. Der Zeitraum dafür ist relativ flexibel und auch die Summe selbst kann aufgestockt werden. Anschließend kann der Betrag inklusive eines Darlehens ausgezahlt werden, sofern alle Vertragsbedingungen erfüllt wurden und entsprechende Sicherheiten vorliegen. In der abschließenden Darlehensphase wird die Darlehenssumme zu einem festgelegten Zinssatz getilgt.

In der Realität müssen die einzelnen Konditionen gründlich geprüft werden. Oftmals wird in der Sparphase nur verhältnismäßig wenig Gewinn durch die Zinsen erwirtschaftet.

5. Fazit

Letztlich hängt es von sehr vielen Faktoren ab, ob sich für den eigenen Bedarf eher ein Neubau oder eine Bestandsimmobilie eignet. Ob sich die jeweiligen Wünsche verwirklichen lassen, hängt auch von der Umgebung ab und natürlich von dem vorhandenen Kapital.

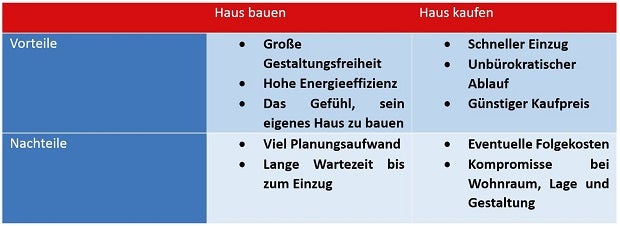

Die Vor- und Nachteile noch einmal im Überblick: