Wenn die Europäische Zentralbank (EZB) wegen der Inflation den Leitzinssatz wie erwartet anhebt, trifft das viele, die sich zuletzt Wohneigentum angeschafft haben. Wer einen variabel verzinsten Kredit hat und mit der Rate am Limit ist, für den könnte es knapp werden.

Die Hälfte der Immobilienkredite hierzulande ist laut Oesterreichischer Nationalbank (OeNB) variabel verzinst. Bei variabel vereinbarten Zinsen steigen oder sinken diese, je nachdem, wie sich die Geldpolitik der EZB ändert.

Meist sind die variablen Zinsen an den 3-Monats-Euribor geknüpft - steigt dieser, erhöht sich etwas später auch die Kreditrate. Sollte die EZB im Kampf gegen die hohe Inflation weiter an der Zinsschraube drehen, könnte es für jene knapp werden, die bei der Kredithöhe an oder über das Limit gegangen sind und sich gleichzeitig für variable Zinsen entschieden haben, schätzen Experten. Gerade am Anfang eines Kredits hat der Zinssatz großen Einfluss auf die monatliche Belastung, weil noch viel Geld aushaftet und erst wenig zurückgezahlt ist.

50 Prozent variabel verzinst

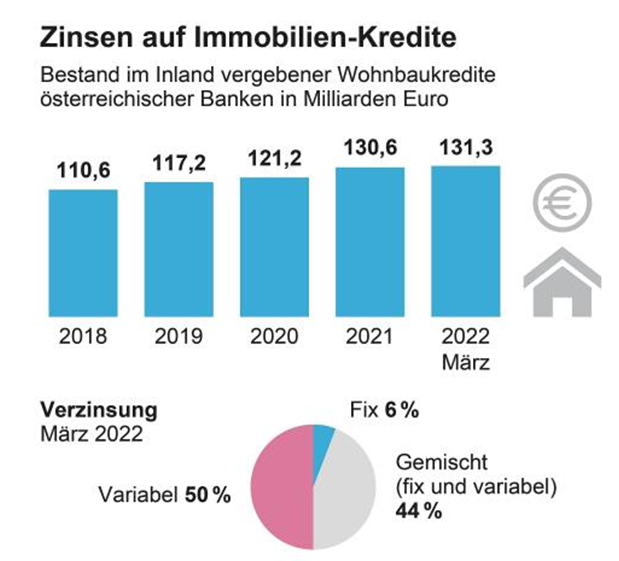

Per Ende März 2022 hafteten laut OeNB 131 Mrd. Euro an Wohnbaukrediten aus, bei 6 Prozent erstreckt sich der Fixzinssatz über die gesamte Periode, bei 44 Prozent handelt es sich um einen gemischten Zinssatz, wo etwa auf eine Fixzinsphase eine variable Zinsphase folgt und bei 50 Prozent des Volumens ist der Zinssatz variabel.

In den vergangenen vier Jahren ist der Anteil der variablen Zinssätze geschrumpft und jener mit gemischtem Zinssatz gestiegen. Ende 2018 waren 68 Prozent variabel verzinst und nur 27 Prozent des Kreditvolumens von damals 110 Mrd. Euro unterlag einem gemischten Zinssatz.

Zinsbarometer lange Zeit im Minusbereich

Der 3-Monats-Euribor hatte im Mai 2015 infolge der EZB-Geldpolitik und den extrem niedrigen Leitzinsniveaus ins Minus gedreht, er lag seither lange Zeit bei minus 0,3 Prozent, 2021 sogar bei minus 0,5 Prozent. Zum Vergleich: Im Jahr 2000 und 2008 war der 3-Monats-Euribor bei über fünf Prozent gelegen.

Dass er nun seine Richtung ändert, begann sich Anfang des Jahres 2022 bei fast minus 0,6 Prozent abzuzeichnen und ist spätestens seit dem Angriff Russlands auf die Ukraine deutlich zu sehen, allerdings liegt der Referenzzinssatz mit minus 0,4 Prozent noch immer im negativen Bereich.

Aufschläge

Für Kreditnehmer mit variablen Zinsen bedeutet diese Entwicklung, dass ihr Zinssatz seither ebenfalls in diesem Ausmaß stieg. Ihr Zinssatz setzt sich aus dem Referenzzinssatz, meist dem 3-Monats-Euribor, und einem Zinsaufschlag, der sogenannten Marge, zusammen. Diese Marge ist Verhandlungssache bei Vertragsabschluss. Bei einer Auswertung der Arbeiterkammer (AK) 2019 lagen die Aufschläge bei sehr guter Bonität zwischen 0,875 und 1,25 Prozentpunkten, bei ausreichender Bonität zwischen 0,875 und 1,75.