Mit der Wirtschaft im Euro-Raum geht es 2010 nach Einschätzung der EZB schneller aufwärts als gedacht. Die Notenbanker haben ihre Wachstumsprognose im kommenden Jahr von 0,2 auf 0,8 % deutlich angehoben.

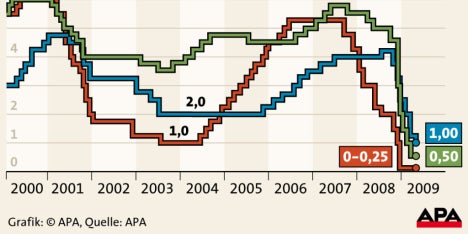

Allerdings steht die Erholung auf wackligen Füßen. Deshalb ließ die Notenbank den Leitzins im Euro-Raum unverändert auf dem Rekordtief von 1,0 %. Gleichzeitig kündigte Notenbank-Präsident Jean-Claude Trichet einen allmählichen Ausstieg aus der Politik des billigen Geldes an.

"Der Erholungsprozess wird holprig sein. Der Ausblick unterliegt vielen Unsicherheiten", so Trichet. Die Notenbank ist für das laufende Jahr ein wenig optimistischer. Das BIP werde 2009 um 4,0 statt wie bisher erwartet um 4,1 % schrumpfen.

"Der Euro-Raum profitiert derzeit vom Lagerzyklus, der Erholung der Exporte und den kräftigen makroökonomischen Anstößen", so der Notenbank-Präsident. Weltweit hatten die Zentralbanken mit milliardenschweren Finanzspritzen sowie die Regierungen mit staatlichen Konjunkturprogrammen die weltweite Krise bekämpft. Der Wegfall dieser Hilfen könnte das Wachstum beeinträchtigen, warnte Trichet.

Trotz der Erholung der Konjunktur gab der oberste Währungshüter keine Hinweise auf eine Zinswende. "Der aktuelle Zinssatz bleibt angemessen", betonte Trichet. Wegen der unsicheren Konjunkturlage und der niedrigen Inflationsraten scheint es noch zu früh für diesen Schritt. Niedrige Zinsen verbilligen Kredite für Firmen und Verbraucher und sollen die Wirtschaft anschieben. Die meisten Volkswirte erwarten eine Zinserhöhung erst in der 2. Jahreshälfte 2010.

Von der Preisfront gibt es weiterhin keinen Druck. Die Inflationsrate im Euro-Raum betrug im November 0,6 %. Sie wird nach der EZB-Prognose bis 2011 deutlich unter der Marke von 2 % liegen, bei der die Notenbank Preisstabilität definiert. Im 3. Quartal wuchs die Wirtschaft in der Eurozone gegenüber dem Vorquartal preisbereinigt um 0,4 %. Im Moment deute alles darauf hin, dass sich die Wirtschaft auch im 4. Quartal erhole.

Die EZB gab erste konkrete Entscheidungen zum Ausstieg aus ihrer sehr expansiven Geldpolitik bekannt. "Die bessere Lage am Finanzmarkt zeigt, dass im kommenden Jahr nicht mehr so weitreichende Liquiditätsmaßnahmen nötig sein werden wie zuletzt", sagte Trichet.

Das nächste einjährige Refinanzierungsgeschäft (Jahres-Tender) zur Versorgung der Banken mit frischem Geld Mitte Dezember werde der letzte seiner Art sein. Zudem wird der Zins nicht im Voraus festgelegt. Er wird anders als bei den ersten beiden derartigen Geschäften voraussichtlich über dem aktuellen Leitzinsniveau von 1 % liegen.

Auch die zusätzliche Geldvergabe schränkt die EZB ein. Der Sechs-Monats-Tender wird Ende März 2010 zum letzten Mal durchgeführt. Dabei gilt ein fixer Zins für alle Bieter. Die wöchentlichen Verleihgeschäfte will die EZB so lange wie nötig mit fixem Zins durchziehen, mindestens aber bis Mitte April 2010.

ANALYSE: Die EZB greift für den "Exit" tief in die TrickkisteDie EZB greift bei ihrem Einstieg in den Ausstieg aus der Politik des billigen Geldes erneut tief in die Trickkiste. Sie beendet in den kommenden Monaten zwar langsam die Mund-zu-Mund-Beatmung des Finanzsystems, ändert jedoch nichts an der Intensität ihrer Herz-Druck-Massage. Übersetzt in die Sprache der Notenbanker: Immer mehr Refinanzierungsgeschäfte laufen aus und damit sinkt die überschüssige und potenziell Inflations-schürende Liquidität, die im Finanzsystem zirkuliert. Doch der Leitzins bleibt niedrig und konjunkturstimulierend wie nie. Wie schafft die EZB diese Quadratur des Kreises? Indem sie zulässt, dass sich bedürftige Banken beim letzten Mitte Dezember noch anstehenden ein Jahr laufenden Refinanzierungsgeschäft abermals mit Zentralbankgeld vollsaugen. Gleichzeitig jedoch hält sie eine Abschreckung parat: Die Banken müssen nämlich die Katze im Sack kaufen, weil sie zu Beginn der Laufzeit noch gar nicht wissen, wieviel Zinsen sie letztendlich für das geliehene Geld zahlen müssen. Indem die EZB den letzten Jahrestender nicht mehr zum Festzins ausschreibt, sondern an die Nachfrage bei zukünftigen Geldmarktgeschäften - konkret an das wöchentlich stattfindende Hauptrefinanzierungsgeschäft - koppelt, verdirbt sie möglichen Trittbrettfahrern so den Appetit auf zu viel Geld. Zur Erinnerung: Vor der Krise konnten die Banken einmal pro Woche und alle drei Monate zur Tränke bei der EZB gehen. Dort gab es dann Zentralbankgeld, das nach einer Woche oder eben nach drei Monaten zurückgezahlt werden musste. Daran hat sich bis heute nichts geändert - außer, dass wegen der Krise viele neue Möglichkeiten geschaffen wurden, sich Geld bei der Notenbank zu leihen, und zwar so viel wie gewünscht, ohne Einschränkungen. Damit sich das wieder ändert, greift EZB-Präsident Jean-Claude Trichet nun zu dem Trick, die Geldzuteilung an den kurzfristigen Refinanzierungssatz - also an den zukünftigen Leitzins - zu koppeln. Aktuell liegt dieser zwar bei einem Prozent, doch keine Bank kann sich sicher sein, dass das auch so bleibt. Insofern dürfte die Nachfrage beim letzten Jahrestender im Dezember nicht zu hoch werden, weil niemand darauf wetten kann, dass die EZB nicht doch im kommenden Sommer oder Herbst an der Zinsschraube dreht. Es dürften, so das Kalkül der EZB, also nur Banken zuschlagen, denen es noch so schlecht geht, dass sie auf die Milliarden aus Frankfurt angewiesen sind. Für alle anderen Institute lohnt sich ein so unsicheres Geschäft nicht. Zugleich ist es der EZB mit der im Fachjargon Indexierung genannten Verknüpfung des Zinssatzes beim Jahrestender mit dem durchschnittlichen Wert der Kurzfristtender in eben diesem Jahr gelungen, beim Reizthema Leitzins ihr Pulver staubtrocken zu halten. Hätte sie einen Aufschlag auf den Festzins genommen, also beispielsweise einen Viertelprozentpunkt auf den Leitzins draufgesattelt, wäre das aller Wahrscheinlichkeit nach als Hinweis auf eine Zinserhöhung um genau diesen Wert Ende 2010 gedeutet worden. Da sich die EZB aber beim Einsatz ihrer schärfsten Waffe, dem Leitzins, nicht festlegen will, wäre ein solcher "Hinweis" kontraproduktiv. Die Trennung von Liquiditätspolitik und Zinspolitik hat bei der EZB Tradition: Das ist konsequent und mutig zugleich, denn bisher balanciert die recht alleine auf dem dünnen Drahtseil, das zurück zur Notenbanken-Normalität nach der schwersten Krise seit Jahrzehnten führt. Die anderen wichtigen Zentralbanken, ob in Washington, London oder Tokio, haben diesen schwierigen und absturzgefährdeten Weg zwischen Inflation und Rückfall in die Krise noch nicht eingeschlagen. Die EZB, der zu Beginn der Krise oft vorgeworfen wurde, zu langsam und oftmals träge zu reagieren, scheint nun einen Schritt voraus. |