Ab Mitte 2022 sind bisher empfohlene Kriterien bei der Neuvergabe von Finanzierungen rechtsverbindlich, Eigenkapitalanteil von 20 Prozent wird Pflicht.

Wien/Frankfurt. Die Preise für Immobilien steigen ungebremst, die Zinsen sind historisch niedrig. In diesem Umfeld sind die heimischen Banken bei den Vergabekriterien für Immo-Kredite im internationalen Vergleich auffällig lax. Um die Stabilität des Finanzmarktes zu sichern, nimmt die Oesterreichische Nationalbank die Geldinstitute nun im Auftrag der Europäischen Zentralbank an die Kandare. Bisher lediglich empfohlene Kriterien bei der Neuvergabe von Krediten sind ab Mitte 2022 Pflicht.

Die hierzulande oftmals lockere Vergabe von Immobilienfinanzierungen in Kombination mit der Preisdynamik und der bereits massiven Überbewertung der Immobilien hat den in Frankfurt ansässigen Europäischen Rat für Systemrisiken (European Systemic Risk Board, ESRB) auf den Plan gerufen. Die Vergabekriterien sind nun zu verschärfen - in den vergangenen fünf Jahren haben sie sich laut Nationalbank "deutlich verschlechtert".

Künftig muss in Österreich der Käufer einer Wohnimmobilie, der dafür einen Kredit benötigt, mindestens 20 Prozent des Kaufpreises (inklusive Nebenkosten) in Form von Eigenkapital nachweisen können, die Kreditrate darf höchstens 40 Prozent des monatlichen Nettoeinkommens ausmachen und die Laufzeit der Finanzierung 35 Jahre nicht übersteigen.

"Empfehlungen" des Europäischen Rates

Das sind die Vorgaben des bei der Nationalbank (OeNB) angesiedelten Finanzmarktstabilitätsgremiums (FMSG), das wiederum die "Empfehlungen" des Europäischen Rates für Systemrisiken umsetzt, die am Freitag veröffentlicht wurden. Es werde dabei aber - je nach Lebenssituation der Kreditnehmer - auch einen kleinen Spielraum für Ausnahmen geben, Ausnahmekontingente in Höhe von ein paar Prozent pro EU-Land sind laut Nationalbank vorgesehen. Bestandskredite sind von den Änderungen nicht betroffen.

Derzeit werden in Österreich bei "mehr als der Hälfte" der vergebenen Kredite die FMSG-Richtlinien, also die empfohlenen Mindestkriterien, "nicht vollständig erfüllt", erklärte OeNB-Vizegouverneur Gottfried Haber in einem Gespräch mit Journalisten in Wien. Mehr als die Hälfte der Kreditnehmer hat weniger als 20 Prozent Eigenfinanzierungsanteil und fast ein Fünftel wendet für die Tilgung der Rate mehr als 40 Prozent des Nettoeinkommens auf. Die Laufzeiten betragen jedoch "nur in wenigen Fällen" mehr als 35 Jahre.

Seit 2010 haben sich die österreichischen Immobilienpreise laut OeNB um 199 Prozent erhöht, seit Anfang 2007 bis zum dritten Quartal 2021 waren es 248 Prozent; alleine im vierten Quartal 2021 legten sie im Jahresabstand um weitere 12,6 Prozent zu. "Das ist ein deutlich höherer Wert als wir das davor gesehen haben", betonte Haber. Die Preise sind laut Nationalbank seit der Finanzkrise stark gestiegen - mit einer deutlichen Beschleunigung in den vergangenen beiden Jahren.

Das Kreditwachstum sei in den vergangenen fünf Jahren stark gewachsen und habe zuletzt knapp 7 Prozent erreicht - auch hier gebe es seit Ende 2019 eine "deutliche Beschleunigung", so Haber.

Systemrisiken "europaweit ein Thema"

Systemrisiken aus Wohnimmobilien sind der Nationalbank zufolge europaweit ein Thema, allerdings sticht Österreich heraus. Das Immobilienpreiswachstum in Österreich ist überdurchschnittlich. "Es geht um die Überbewertung von Wohnimmobilien - das ist kein speziell österreichisches Thema, Österreich ist aber doch auffällig", vermerkte Haber. Hierzulande sind Wohnimmobilien laut OeNB "um ein Viertel bis ein Drittel" überbewertet. Zudem sei in Österreich der Anteil des Sektors Baugewerbe, Grundstücks- und Wohnungswesen am Bruttoinlandsprodukt (BIP) mit 18 Prozent relativ hoch.

Es gebe ein lang anhaltendes Preiswachstum und eine Beschleunigung dieser Entwicklung. Der heimische Markt sei aber "stabil", betonte der OeNB-Vize gleichzeitig. "Wir haben keine Immobilienblase, die zu platzen droht, aber wir haben eine hohe Dynamik bei den Preisen und bei den Kreditvergaben, die in den vergangenen Monaten gestiegen ist und die wir bremsen müssen."

Die Lage spitzt sich jedenfalls zu: "Wir befinden uns in einer Kredit-/Preis-Spirale", hielt OeNB-Abteilungsdirektor Markus Schwaiger fest. Für den Kauf einer durchschnittlichen Wohnung braucht man in Österreich den Angaben zufolge 10,6 Jahresbruttogehälter - noch mehr sind europaweit nur in Tschechien und der Slowakei nötig.

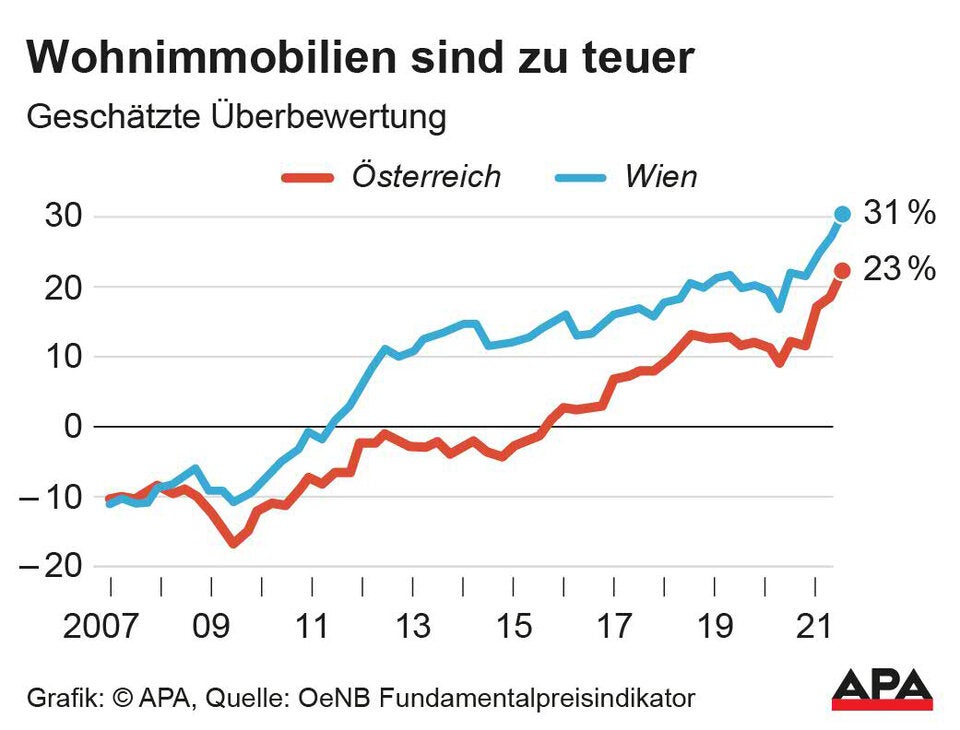

Die Wohnimmobilienpreise lägen "über dem Durchschnitt der Eurozone". Konkret waren im dritten Quartal 2021 laut OeNB-Fundamentalpreisindikator Immobilien in Wien im Schnitt um 31 Prozent zu teuer, in Gesamtösterreich waren sie um 22,8 Prozent überbewertet. Auch das sei im Steigen begriffen. Mit Immobilienpreisen von durchschnittlich 4.500 Euro pro Quadratmeter im Neubau bewegte sich Österreich 2020 europaweit an der Spitze - vor Frankreich, Deutschland und Großbritannien.

Historisch niedriges Zinsniveau

"Diese Preisentwicklung hat sich von der Lohnentwicklung entkoppelt", strich Schwaiger hervor. Das immer noch historisch niedrige Zinsniveau habe "die Leistbarkeit einige Zeit lang kompensieren können". In Österreich gebe es aber immer noch relativ viele - fast 40 Prozent - komplett variabel verzinste Immobilienkredite, in der Eurozone liege der Anteil im Schnitt bei nur 14 Prozent. Dort habe man "überwiegend fixverzinste Kredite als Marktstandard etabliert". Darüber hinaus sind die Fixzinsen in anderen Ländern steuerlich absetzbar.

Die strengeren Vergabekriterien für die heimischen Wohnimmobilienkredite, die der Europäische Rat für Systemrisiken (ESRB) angeregt hat, will das österreichische Finanzmarktstabilitätsgremium (FMSG) nun per 1. Juli 2022 umsetzen, so das erklärte Ziel. Es gehe darum, "eine Stabilisierung auch weiterhin zu gewähren, nicht das Ruder herumzureißen, sondern rechtzeitig auf die Bremse zu gehen", so Schwaiger.

Der ESRB wurde 2010 in Reaktion auf die Finanzkrise gegründet und soll als Frühwarnsystem auf Gefahren für die Stabilität des Finanzsystems in der EU hinweisen. Der Verwaltungsrat steht unter dem Vorsitz von EZB-Präsidentin Christine Lagarde. Auch der Internationale Währungsfonds (IWF) und die Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) empfehlen den Einsatz von rechtlich verbindlichen "kreditnehmer:innenbezogenen Maßnahmen" in Österreich.

Kapitalbezogene Maßnahmen

Sollten diese nicht ausreichen, schreibt der ESRB als weiteren Schritt kapitalbezogene Maßnahmen wie beispielsweise erhöhte Risikogewichte, die Banken vorhalten müssen, vor. Doch schon beim ersten Schritt hinkt Österreich im internationalen Vergleich hinten nach: 24 von 30 Ländern im Europäischen Wirtschaftsraum (EWR) haben laut Nationalbank bereits Maßnahmen in puncto Eigenmittelanteil und Beleihungsquoten gesetzt, in 21 Ländern sei das schon rechtlich verbindlich. Und 16 Länder hätten das auch bereits mit kapitalbezogenen Maßnahmen, also strengeren Anforderungen an die Banken, verknüpft.

"Internationale Erfahrungen zeigen, dass Finanzkrisen im Zusammenhang mit Immobilienkrisen hohe Wohlstandsverluste mit sich bringen", so OeNB-Vizegouverneur Haber. "Die Entwicklungen waren in Österreich im Vergleich zum europäischen Durchschnitt in den letzten Monaten auffällig und die bisherigen Maßnahmen waren nicht ausreichend", fasste er zusammen. Deshalb seien nun rechtlich verbindliche Schritte notwendig. Diese verringerten nicht nur die Verluste der Banken, sondern schützten auch die Kreditnehmerinnen und Kreditnehmer vor Überschuldung. Die Geldinstitute sollen "die exzessiven Aspekte der Immobilienkreditvergabe reduzieren und sicherstellen, dass eine nachhaltige Immobilienkreditvergabe möglich wird".